新闻中心

为广大家禽养殖业朋友们提供优质的服务体验,以服务实现市场价值

2018年中国动物疫苗行业发展现状及发展前景分析

发布时间:

2018-04-19

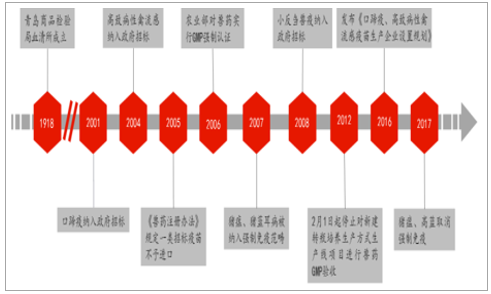

我国动物疫苗的研究和生产起步于 1918 年的青岛商品检验局血清所,到 2018 年行业发展已过百年。在百年发展历程中,我国动物疫苗经历了从无到有,从进口依赖到国产替代,从政府招标到市场采购,从传统产品到基因产品等多维度的变化。尤其是进入 21 世纪以来,这种变化愈发深刻,我们认为主要是两方面因素所致, 1)自上而下,品质提升+引导教育; 2)自下而上,防疫意识转变。未来,这两方面仍将是我国动物疫苗行业发展前行的主导因素。

我国动物疫苗行业发展大事记

数据来源:公开资料整理

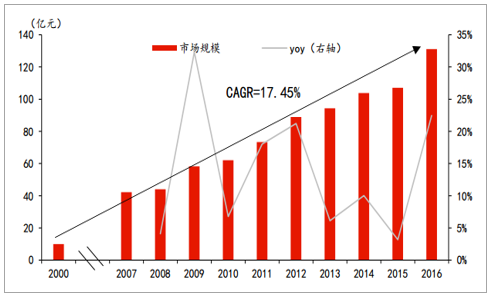

进入 21 世纪以来, 我国动物疫苗行业经历了高速发展的十余年: 生物制品企业数量由最初的 28 家发展到 2016 年的 97 家(其中有 8 家新建企业),产品种类也由最初的 10 余种发展到 2016 年的 400 余种,市场销售规模也由最初的 10 亿元左右增长到 16 年的 130亿元, CAGR=17.45%。

2000 年以来我国动物疫苗市场销售规模及增速情况

数据来源:公开资料整理

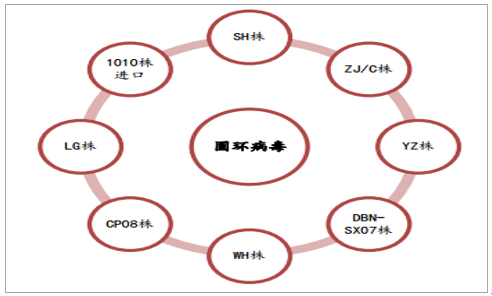

行业的粗放式发展也带来了一些问题, 1)产能过剩,市场上动物疫苗产品的供给能力远大于需求,绝大多数生产企业产能利用水平处在较低的位置。2016年活疫苗产能利用率 27.76%,灭活疫苗产能利用率 32.36%。 2)产品同质问题严重,以猪圆环为例,目前国内注册的全病毒疫苗有 8 种,但从本质上讲,这些毒株属“近亲”关系(毒株的差异性不大),而国内生厂家却多达 32 家(全病毒疫苗生产企业, 16 年猪圆环(常规苗+基因苗)市场销售规模 10 亿元左右)。

我国动物疫苗产品供给能力大于需求,产能利用率低(2016年)

数据来源:公开资料整理

国内注册的 8 种猪圆环病毒毒株,截至 17 年 11 月

数据来源:公开资料整理

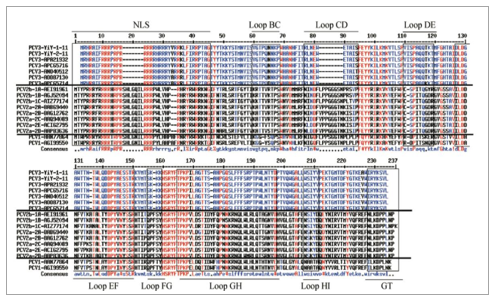

2010 年前后,我国动物疫苗行业天平开始向市场化方向倾斜, 17 年动物疫苗招标政策的调整更是加速了行业的市场化转型,在服务整体趋同的市场环境下,高质量的产品仍然是企业在竞争中取胜的法宝: 1)保持产品的流行优势,主要针对毒株的变异以及可能发生的流行性,比如伪狂犬、 PCV3; 2)新型疫苗的研发,主要是联苗(尤其是猪用联苗)、基因工程疫苗,比如重组抗原疫苗、活载体疫苗、核酸疫苗、基因缺失疫苗、表位疫苗等;3)辅助手段的改良,主要是佐剂的改良,比如猪圆环(SH 株, II)。

PCV1、 2、 3 Cap 氨基酸序列比对,新的疫苗研发对控制 PCV3 流行是必要的

数据来源:公开资料整理

相关新闻

办公室电话:

0514-87637673

传真:0514-87634098

订货电话:0514-87637692

技术服务热线:0514-87634038/87634311

投诉电话:0514-87637692

地址:扬州市维扬经济开发区金槐路7号

邮箱:yzyb@jinyu.com.cn